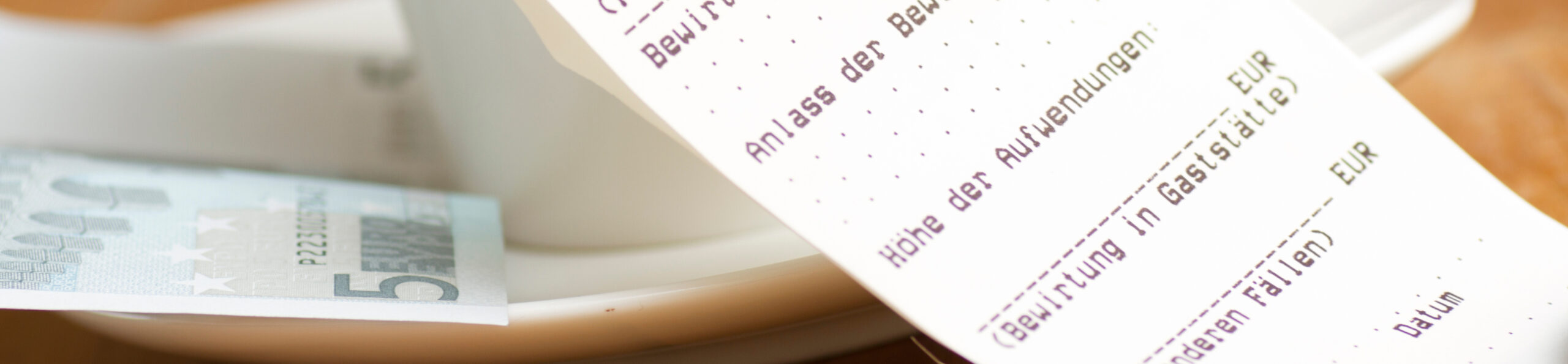

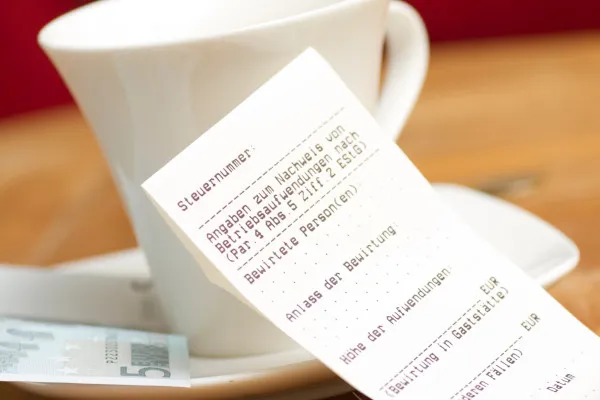

Bewirtungsaufwendungen: Regeln im Zusammenhang mit E-Rechnungen

Die Finanzverwaltung hat die Voraussetzungen für den Betriebsausgabenabzug von Bewirtungskosten aktualisiert – insbesondere im Hinblick auf die ab 2025 verpflichtende E‑Rechnung im B2B‑Bereich. Für Unternehmen ist wichtig: Die grundsätzlichen Nachweispflichten bleiben bestehen, werden aber um digitale Anforderungen ergänzt.

Rechnungsanforderungen im Überblick

Kleinbetragsrechnungen bis 250 EUR

Erforderlich sind:

- Name und Anschrift des Restaurants

- Ausstellungsdatum

- Leistungsbeschreibung (z. B. „Speisen und Getränke“)

- Leistungszeitpunkt

- Rechnungsbetrag

Rechnungen über 250 EUR

Zusätzlich notwendig:

- Steuernummer […]